Tko je obveznik izdavanja e-računa?

Obveza izdavanja e-računa nastupila je 1. prosinca 2018. godine primjenom Zakona o elektroničkom izdavanju računa u javnoj nabavi za javne i sektorske naručitelje kao obveznike javne nabave, u okviru i sukladno odredbama Zakona o javnoj nabavi.

Bitni aspekti

Što je EU norma za e-račun?

Tko su obveznici javne nabave?

Informacijski posrednik za javne naručitelje

Informacijski posrednik za sektorske naručitelje

Na koje se račune primjenjuje Zakon?

Iznimke za e-račun u javnoj nabavi

Kazne za e-račun

Elektronički račun u gospodarstvu

Informacijski posrednik

Pristupna točka

Ministarstvo gospodarstva i održivog razvoja primjenu zakonskih odredbi je podijelilo u dva dijela pa je tako prilagodba provedena na način da od 1. prosinca 2018. godine javni i sektorski naručitelji nisu smjeli prihvatiti papirnati račun za primljene usluge i robu, odnosno nisu smjeli odbiti strukturirani elektronički račun sukladan Europskoj normi za e-račun.

Od navedenog datuma do 1. srpnja 2019. godina javnim i sektorskim naručiteljima, informacijskim posrednicima, proizvođačima računovodstvenih softvera i poduzetnicima koji posluju s javnim naručiteljima, dan je period prilagodbe kako bi se stvorili uvjeti za slanje e-računa.

Time je započela potpuna primjena Zakona o elektroničkom izdavanju računa u javnoj nabavi i razmjena strukturiranog elektroničkog računa pogodnog za automatsku i strojnu obradu i usklađenog s europskom normom za e-račun.

Ovim Zakonom je u hrvatski pravni poredak unesena Direktiva 2014/55/EU Europskog Parlamenta i Vijeća od 16. travnja 2014. o elektroničkom izdavanju računa u javnoj nabavi.

Što je EU norma za e-račun?

EU norma za e-račun najvažniji je element provođenja Zakona o elektroničkom izdavanju računa u javnoj nabavi uz koju su usko povezane i prekršajne odredbe sadržane u članku 14. Zakona.

Na zajedničkoj EU normi za e-račun radili su odbori za norme zemalja članica kako bi se pronašao model koji bi se mogao primijeniti na zajedničkom tržištu Unije. Konačno rješenje objavljeno je krajem lipnja 2017. godine, nakon čega su zemlje članice, kao uostalom i Hrvatska, intenzivno započeli uvođenje zakonskih okvira za e-račun.

Zajednička norma uklonila je prepreke prekograničnoj trgovini koje su nastajale zbog istovremenog postojanja nekoliko različitih pravnih zahtjeva i tehničkih normi o elektroničkom izdavanju računa i zbog nedostatka interoperabilnosti.

Riječ je o tome da je više zemalja članica i prije obaveze uvođenja e-računa u javnu nabavu poticala i provodila razmjenu elektroničkih računa, ali je zbog toga istovremeno postojao problem interoperabilnosti. Postojanje više standarda onemogućavalo je povezivanje informacijskih posrednika i krajnjih korisnika koji su primjenjivali različite sintaksne standarde.

Načelno rješenje moglo je biti konverzija iz jednog oblika u drugi, što je iznimno složen proces, a u slučaju nepostojanja zajedničkog semantičkog modela i nemoguć. No, prevladala je želja za jakim i jedinstvenim europskim tržištem koja je prvo potaknula donošenje Direktive 2014/55/EU čime se osigurao pravni okvir za uspostavu i korištenje EU norme, a potom je CEN uz pomoć zrcalnih odbora zemalja članica preuzeo posao definiranja norme.

Nakon tri godine razmatranja prijedloga, definiran je semantički model podataka osnovnih elemenata e-računa te se u konačnici preuzela lista sintaksi koji su u skladu s EN 16931-1 (UBL i CII) i koji su danas temelj e-računa u EU.

Tko su obveznici javne nabave?

Obveznici javne nabave utvrđeni su Pravilnikom o popisu obveznika primjene zakona o javnoj nabavi i Uredbom Vlade Republike Hrvatske o popisu obveznika primjene zakona o javnoj nabavi.

Javni naručitelji su državna tijela Republike Hrvatske (npr. Hrvatski sabor, Predsjednik Republike Hrvatske, Vlada Republike Hrvatske, ministarstva itd.), državne agencije i uredi (npr. Agencija za plaćanja u poljoprivredi, ribarstvu i ruralnom razvoju, Financijska agencija, Hrvatska agencija za malo gospodarstvo itd.), jedinice lokalne i područne (regionalne) samouprave, lokalne i regionalne agencije i uredi te pravne osobe koje su osnovane za određene svrhe radi zadovoljavanja potreba u općem interesu.

Sektorski naručitelji su naručitelji koji sukladno posebnim propisima obavljaju djelatnosti kao što su tvrtke za distribuciju električne energije ili plina, istraživanje ili vađenje nafte, isporuke pitke vode, pružanje poštanskih usluga ili prijevoza.

Informacijski posrednik za javne naručitelje

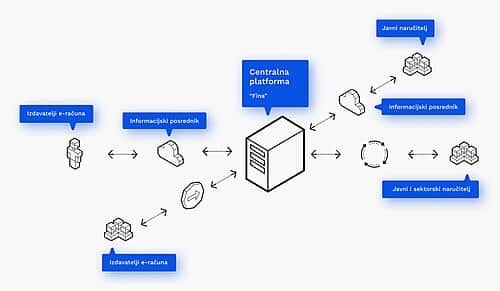

Sukladno članku 3., stavku 3. Zakona o elektroničkom izdavanju računa u javnoj nabavi, Financijska agencija (FINA) je centralni informacijski posrednik koji obavlja uslugu zaprimanja i slanja elektroničkih računa i pratećih isprava čiji je djelokrug definiran posebnim zakonom, odnosno obavlja elektroničku razmjenu računa između izdavatelja eRačuna i javnih naručitelja, u skladu s europskom normom, te na čiju su se centralnu platformu za razmjenu eRačuna dužni povezati ostali informacijski posrednici.

FINA je ujedno pružatelj usluga informacijskog posredništva zaprimanja i slanja elektroničkih računa isključivo javnih naručitelja, uz iznimku jedinica lokalne i područne (regionalne) samouprave i tijela koja su oni osnovali.

Sukladno zakonskim odredbama, JLS i tijela javnog prava koje u iznosu većem od 50% financira JLS ili njima upravlja, usluge informacijskog posredništva zaprimanja i slanja elektroničkih računa mogu povjeriti bilo kojem informacijskom posredniku registriranom na području Republike Hrvatske ili druge države članice.

U praksi to znači da npr. škola kojoj je osnivač Republika Hrvatska mora izabrati FINA-u za posao informacijskog posredništva, međutim škola koju je osnovala jedinica lokalne samouprave može izabrati bilo kojeg informacijskog posrednika koji je odobren na tržištu EU.

Informacijski posrednik za sektorske naručitelje

Sukladno članku 3., stavku 4. usluge informacijskog posredništva zaprimanja i slanja elektroničkih računa sektorski naručitelji mogu povjeriti bilo kojem informacijskom posredniku registriranom na području Republike Hrvatske ili druge države članice.

Sukladno navedenome, svi obveznici javne nabave, izuzev državnih tijela i državnih agencija i ureda Republike Hrvatske, mogu samostalno izabrati informacijskog posrednika koji najbolje zadovoljava njihove potrebe prijenosa i pohrane strukturiranog elektroničkog računa jer Zakon propisuje i da informacijski posrednik, u skladu s europskom normom pruža uslugu elektroničke arhive za korisnike.

Propisano je da se e-računi i prateće elektroničke isprave moraju pohraniti i čuvati u istom formatu u kojem su i zaprimljene.

Na koje se račune primjenjuje Zakon?

Zakon o elektroničkom računu u javnoj nabavi primjenjuje se na sve račune kada nabavi prethodi postupak, ponuda i/ili narudžbenica.

Subjekti su obavezni izdavati i zaprimati e-račun kada je do ugovaranja nabave došlo na temelju ugovora o javnoj nabavi ili okvirnih sporazuma sklopljenih sukladno posebnom zakonu kojim se uređuje javna nabava.

Odredbe Zakona primjenjuju se i na elektroničke račune koji su izdani na temelju ugovora proizašlih iz postupka nabave robe i usluga te provedenih projektnih natječaja procijenjene vrijednosti manje od 26.545,00 € (200.000,00 kuna) te radova procijenjene vrijednosti manje od 66.361,40 € (500.000,00 kuna).

Osim toga, Zakon se primjenjuje i za takozvanu bagatelnu nabavu male vrijednosti, između ostaloga i za nabavu ispod 2.654,45 € (20.000,00 kuna) te ako je nabava provedena putem narudžbenica koja ima sva bitna obilježja ugovora.

Iznimke za e-račun u javnoj nabavi

Postoji nekoliko iznimaka kada se ne primjenjuje Zakon, a one su vezane uz druge zakonske propise, posebice se to odnosi na Zakon o javnoj nabavi.

Primjerice, ako su nabava i izvršenje ugovora proglašeni tajnim, u tom postupku javne nabave ne izdaje se elektronički račun, no takva situacija mora uključivati posebne sigurnosne mjere.

Kao iznimke su određena i gotovinska te kartična plaćanja „na licu mjesta“ kada, primjerice, ravnatelj ustanove ili škole, odnosno državni ili gradski dužnosnik plati cestarinu ili ručak u svrhu reprezentacije jer tu nije riječ o javnoj nabavi.

No, ako isti dužnosnik putem narudžbenice ugovori uslugu cateringa za konferenciju, tada se primjenjuje Zakon o elektroničkom izdavanju računa u javnoj nabavi.

Kazne za e-račun

Prema članku 7. Zakona, izdavatelji elektroničkih računa obvezni su izdavati i slati elektroničke račune i prateće isprave sukladno europskoj normi.

U slučaju kršenja ove i drugih odredbi kao što je obrada elektroničkog dokumenta, zakonodavac je propisao novčane sankcije.

Za zaprimanje e-računa koji nije usklađen s EU normom, kaznit će se novčanom kaznom u rasponu 10.000,00 do 100.000,00 kuna (danas u eurskoj protuvrijednosti). Člankom 14. propisane su i kazne za odgovorne osobe naručitelje za navedene prekršaje u iznosu od 5.000 do 20.000 kuna.

Osim za izdavanje, financijske kazne su propisane i za tijela i odgovorne osobe koje zaprime i obrađuju dokumente koji nisu u skladu s europskom normom i njenim izmjenama zbog čega je e-račun kroz javnu nabavu u velikoj mjeri ušao i u gospodarstvo.

Tvrtke koje posluju s javnim i sektorskim naručiteljima započeli su digitalnu transformaciju poslovanja uvođenjem e-računa u poslovanje.

Elektronički račun u gospodarstvu

Novim Zakonom o fiskalizaciji, od 1. rujna 2025. godine započinje postepeno uvođenje elektroničkog računa u gospodarstvo i izvještavanje prema Poreznoj upravi u stvarnom vremenu, potpuna primjena elektroničke razmjene dokumenata od 1. siječnja 2026. godine za obveznike PDV-a godinu, a od 1. siječnja 2027. godine i za one izvan tog sustava.

To što primjerice paušalni obrtnici izvan sustava PDV-a nisu obvezni slati eRačune od 1. siječnja 2026. godine, ne znači da ih smiju odbiti od svojih dobavljača.

Dapače, Zakon o fiskalizaciji striktno propisuje kada su moguće iznimke, odnosno kada je poslovni subjekt u mogućnosti izdati papirnati račun i za koju vrstu usluga.

Od fiskalizacije eRačuna su izuzete neke od sljedećih usluga: priređivanje lutrijskih igara (igre klađenja i kasina…), prodaja vlastitih poljoprivrednih proizvoda, prodaja karata ili žetona za komunalni prijevoz putnika i naplata cestarine.

Zakon o fiskalizaciji ne propisuje obvezu eRačuna ni za punjenje naftnim derivatima aviona, prodaju proizvoda ili usluga u poštanskom prometu, pružanje bankovnih i usluga osiguranja, vođenje središnjeg depozitorija nematerijaliziranih vrijednosnih papira i središnjeg registra financijskih instrumenata, komunalne usluge i struja, provođenje zdravstvene zaštite i veterinarska djelatnost, prodaja robe u zrakoplovima na letovima i ubiranje troškova kod prisilne naplate.

Ovaj popis se može i proširiti, ako tako odluči Ministarstvo financija kao predlagatelj ovoga zakona.

Poduzetnici od 1. siječnja 2026. godine razmjenjuju eRačune i za plaćanja putem online platformi kao što je PayPal ili Google pay.

Za razmjenu eRačuna između gospodarskih subjekata propisana je jedinstvena klasifikacija roba i usluga na razini cijele Hrvatske, a za nepravilnu primjenu predviđene su kazne.

Potpunom primjenom eRačuna u gospodarstvu u potpunosti se papirnati račun zamjenjuje elektroničkim, osim u nabrojanim iznimkama, iz čega proizlazi da su svi gospodarski subjekti obveznici eRačuna.

Informacijski posrednik

Informacijski posrednici ključan su faktor u provedbi Zakona o fiskalizaciji i njihova uloga je njime propisana. Propisano je i da odobreni informacijski posrednici moraju posjedovati važeći certifikat ISO/IEC 27001 koji potvrđuje da je uspostavljen sustav upravljanja informacijskom sigurnošću i zaštita podataka od neovlaštenog pristupa i manipulacije.

Također, obvezni su provoditi test sukladnosti i dostavljati dokumentaciju o mjerama zaštite osobnih podataka, upravljanju sustavima i opsegu usluga koje pružaju.

Prilikom odabira informacijskog posrednika za razmjenu eRačuna u gospodarstvu, dobro je utvrditi ima li informacijski posrednik osiguranje od cyber napada te provodi li najviše sigurnosne protokole sprječavanja posljedica od kibernetičkih napada.

Svi poduzetnici su od dana stupanja na snagu Zakona o fiskalizaciji obvezni odabrati pristupnu točku, odnosno informacijskog posrednika koji će posredovati njihove eRačune, fiskalizaciju eRačuna, kao i eIzvještavanje ili uslugu metapodatkovnih centara.

Pristupna točka

Pristupna točka je porezni obveznik ili informacijski posrednik koji ispunjava sve tehničke uvjete za razmjenu eRačuna i/ili fiskalizaciju eRačuna, kao i eIzvještavanje ili uslugu metapodatkovnih centara.

To znači da će svi porezni obveznici razmjenjivati eRačune putem pristupnih točaka koje su obvezne omogućiti sigurnu razmjenu podataka između izdavatelja i primatelja eRačuna tako da osiguraju standardizirane formate, protokole i interoperabilnost između različitih sustava.

Servis mojeRačun (mer) kao pristupna točka svojih korisnika posredovat će eRačune primateljima na drugu (ili vlastitu) pristupnu točki osiguravši pritom da su usklađeni s EU normom, potpisani aplikativnim certifikatom i ovjereni vremenskim žigom, odnosno potpuno usklađeni sa Zakonom o fiskalizaciji.