eIzvještavanje i obračun PDV-a – kako novi sustav mijenja rokove i poslovanje?

eIzvještavanje i obračun PDV-a od 1. siječnja 2026. primjenjuju se u novom režimu – rokovi su promijenjeni, pojedini obrasci su ukinuti, a porezni sustav oslanja se na fiskalizirane podatke u stvarnom vremenu.

Bitni aspekti

Fiskalizacija 2.0 postala je poslovna realnost. Obvezno izdavanje i zaprimanje eRačuna u B2B segmentu prati eIzvještavanje kao sustav automatske dostave podataka o naplati i odbijanju računa Poreznoj upravi. Upravo ti podaci postali su temelj za obračun PDV-a i pomicanje roka za predaju PDV obrasca na zadnji dan u mjesecu.

Istodobno su ukinute I-RA i U-RA knjige, prestala je obveza OPZ-STAT izvještavanja za tuzemne transakcije, a 20. u mjesecu postao je operativni datum za porezno izvještavanje.

Za poduzetnike to znači drugačiji mjesečni ritam upravljanja naplatom i obvezama. Za knjigovođe je to pak pomak s administrativnog unosa na kontrolu podataka i usklađivanje statusa računa.

U nastavku bloga pojašnjavamo što se sve promijenilo, koji su novi rokovi i kako eIzvještavanje utječe na obračun PDV-a.

Što je eIzvještavanje?

eIzvještavanje je zakonom propisan postupak kojim se u Sustav fiskalizacije Porezne uprave dostavljaju podaci o naplati i odbijanju eRačuna te o isporukama za koje eRačun nije bilo moguće izdati.

Za razliku od same razmjene eRačuna, koja se odvija između izdavatelja i primatelja putem informacijskog posrednika, eIzvještavanje je izravna obveza svakog poreznog obveznika prema Poreznoj upravi.

Tako je eRačun dokument koji razmjenjuju poslovni subjekti, a eIzvještavanje način na koji se državi dostavljaju podaci o tome što se s tim računom dogodilo.

Proces eIzvještavanja ima nekoliko važnih funkcija u provedbi fiskalizacije, ali posebno je relevantan za:

- Podatke o naplati eRačuna

Izdavatelj dostavlja informaciju kada je račun naplaćen, uključujući datum naplate, iznos i način plaćanja. - Podatke o odbijanju eRačuna

Primatelj dostavlja informaciju da je račun odbijen, uz navođenje razloga odbijanja. Dostavom tog podatka daje izjavu da neće koristiti pravo na pretporez po tom računu.

- Podatke o isporuci kada nije bilo moguće izdati eRačun

Ako adresa primatelja nije dostupna u AMS-u, izdavatelj može izdati račun na drugi prihvatljiv način, ali je i dalje dužan provesti eIzvještavanje.

Podaci se mogu dostavljati Poreznoj upravi na tri različita načina:

- Izravnom integracijom (ERP → Porezna uprava)

Implementacjiom web-servisa u vlastiti ERP sustav. Nije potrebna dodatna certifikacija, ali je potrebna tehnička usklađenost s XML shemom. - Putem informacijskog posrednika

Posrednik preuzima komunikaciju s web-servisima Porezne uprave. Ovo je najčešći model jer automatizira naplatu i odbijanja. - FiskAplikacija (ručni unos)

Namijenjena manjim obveznicima ili povremenom slanju podataka.

Obveznici sami odabiru model dostave podataka, ovisno o opsegu i učestalosti obveza. Kod većih sustava, podaci se najčešće šalju automatski iz ERP-a, dok manji poduzetnici mogu koristiti dostupne aplikacije za izdavanje računa ili FiskAplikaciju.

Uvođenjem eIzvještavanja država je prešla s modela periodičnog izvještavanja na model kontinuiranog nadzora.

Sustav sada omogućuje:

- praćenje naplate računa u realnom vremenu

- kontrolu korištenja pretporeza kod odbijenih računa

- automatiziranu pripremu podataka za obračun PDV-a

- smanjenje potrebe za dodatnim obrascima i evidencijama

eIzvještavanje je time postalo operativna osnova Fiskalizacije 2.0 i bez njega sustav fiskaliziranih eRačuna ne bi imao potpunu poreznu funkciju.

Tko je obveznik eIzvještavanja?

Obveznici eIzvještavanja su svi obveznici fiskalizacije za koje postoji obveza izdavanja eRačuna prema Zakonu o fiskalizaciji.

Važno je naglasiti da se obveza ne odnosi jednako na sve sudionike, već razlikujemo ulogu izdavatelja i primatelja eRačuna.

Izdavatelj eRačuna

Izdavatelj je obvezan provoditi eIzvještavanje:

- kada je eRačun naplaćen (dostava podataka o naplati),

- kada eRačun nije bilo moguće izdati zbog nedostupnosti adrese primatelja u AMS-u,

- kada se radi o tuzemnoj transakciji za koju postoji obveza izdavanja eRačuna

Obveza prijave naplate odnosi se na sve fiskalizirane eRačune, neovisno o tome kada su izdani i neovisno o tome je li PDV po njima već obračunat.

Primatelj eRačuna

Primatelj je obvezan provesti eIzvještavanje:

- u slučaju odbijanja eRačuna

Dostavom podatka o odbijanju primatelj Poreznoj upravi daje informaciju da po tom računu neće koristiti pravo na pretporez. Taj podatak ima izravne porezne posljedice i vidljiv je u FiskAplikaciji.

Bitno je napomenuti i da se eIzvještavanje odnosi na tuzemne transakcije, odnosno porezne obveznike koji imaju hrvatski OIB i situacije u kojima postoji zakonska obveza izdavanja eRačuna. Transakcije s kupcima iz EU i trećih zemalja nemaju obvezu eIzvještavanja u dijelu naplate.

Sama obveza eIzvještavanja ne ovisi o veličini poduzetnika, djelatnosti ili načinu plaćanja (gotovina ili transakcijski račun), već o činjenici da se radi o fiskaliziranom eRačunu u tuzemnom B2B prometu.

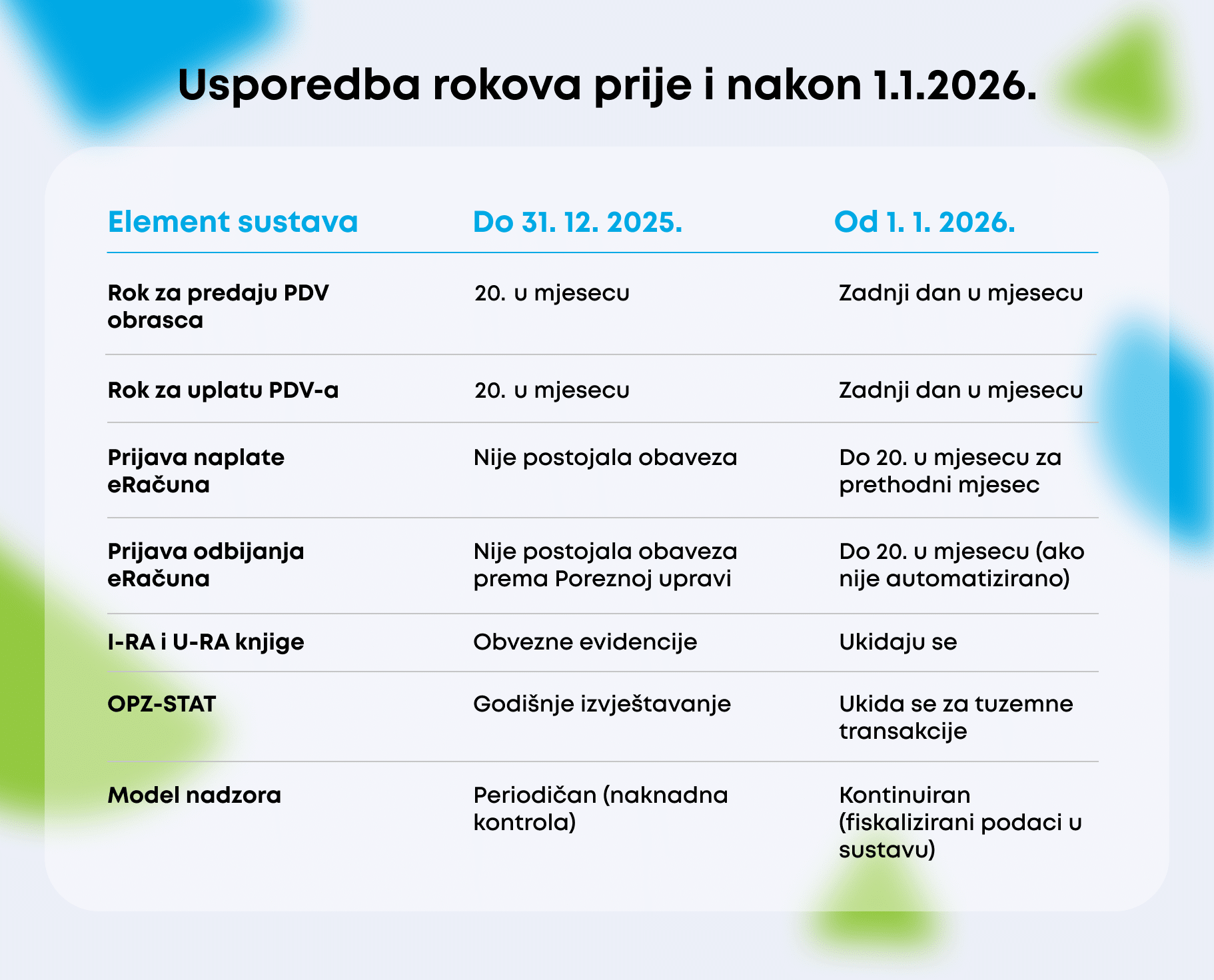

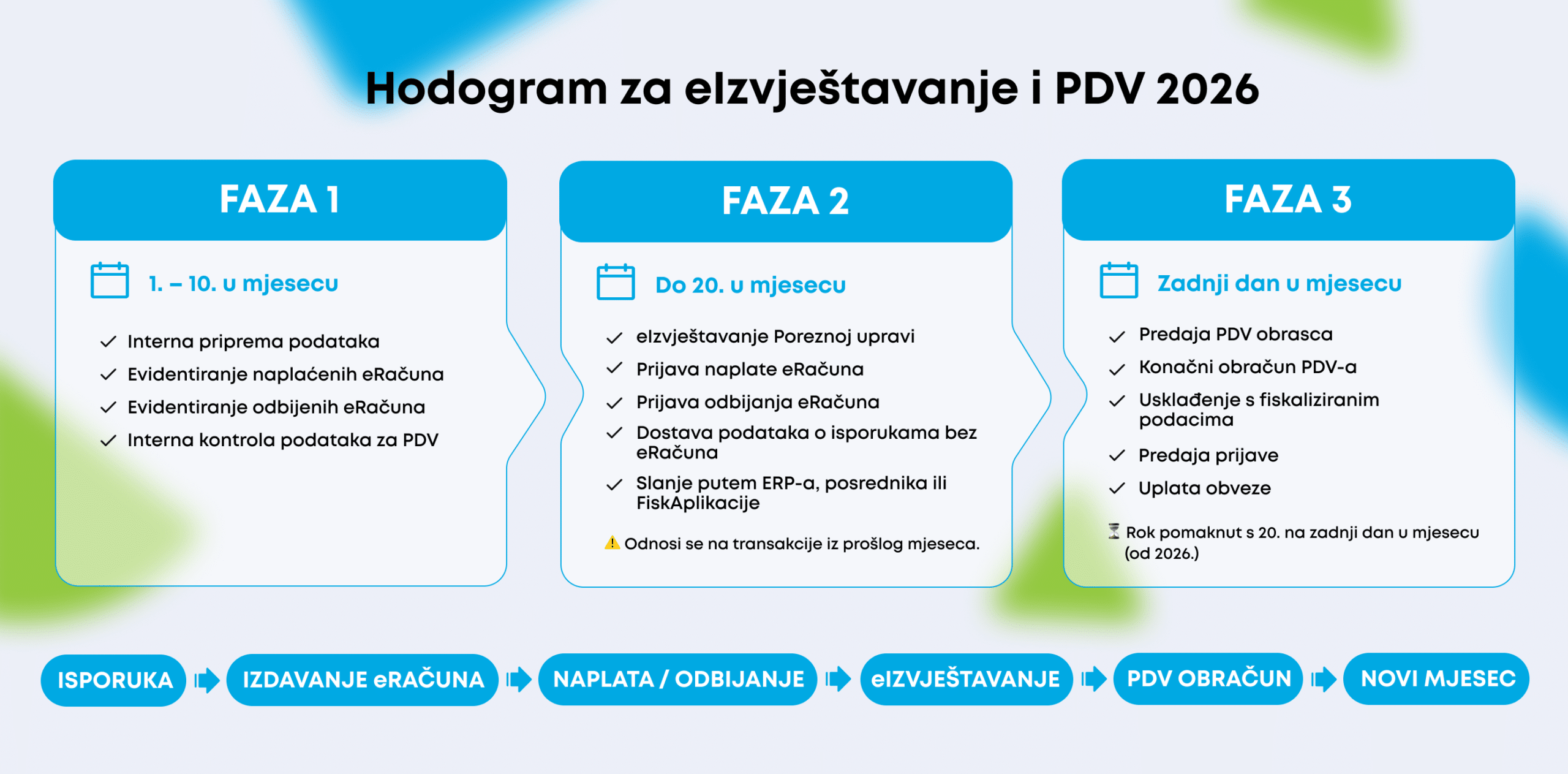

eIzvještavanje rokovi

Od početka 2026., mjesečne porezne obveze strukturirane su kroz tri jasno definirana roka koji povezuju eIzvještavanje i obračun PDV-a. Novi sustav uvodi operativni slijed dostave podataka i porezne prijave koji zahtijeva usklađeno djelovanje poduzetnika i knjigovođa.

To znači da se mjesečni ciklus više ne završava 20. u mjesecu, već se sastoji od tri međusobno povezana koraka.

Rok za prijavu naplate – 20. u mjesecu

Izdavatelj eRačuna dužan je najkasnije do 20. u mjesecu dostaviti podatke o svim u cijelosti ili djelomično naplaćenim eRačunima u prethodnom mjesecu.

Primjerice, ako je eRačun naplaćen 12. veljače, prijava naplate mora biti najkasnije do 20. ožujka.

Ako je sustav automatiziran putem ERP-a ili informacijskog posrednika, podaci se mogu slati u trenutku evidentiranja naplate, bez čekanja krajnjeg roka.

Rok za prijavu odbijanja eRačuna

Zakonom nije propisan rok za odbijanje računa, no podatak o odbijanju mora biti dostavljen Poreznoj upravi najkasnije do 20. u mjesecu za prethodni mjesec.

Iznimka postoji ako se odbijanje evidentira automatski putem ERP-a ili informacijskog posrednika i odmah pošalje u Sustav fiskalizacije, jer se tada smatra da je obveza ispunjena i nije potreban dodatni mjesečni izvještaj.

Rok za predaju PDV obrasca

Od 2026., rok za predaju PDV obrasca pomaknut je s 20. u mjesecu na zadnji dan u mjesecu za prethodno porezno razdoblje. Razlog pomaka je usklađivanje s podacima koji ulaze kroz sustav fiskaliziranih eRačuna i eIzvještavanja.

Time se omogućuje:

- obrada podataka o naplati

- kontrola odbijenih računa

- predfiliranje PDV prijave

Obračun PDV-a - što se promijenilo?

Uvođenje eIzvještavanja i obveznog eRačuna nije izmijenilo temeljna pravila obračuna PDV-a. Međutim, promijenjen je operativni okvir u kojem se PDV obračunava i prijavljuje.

Rok za predaju PDV obrasca pomaknut je na zadnji dan u mjesecu, ukinute su pojedine evidencije, a porezni sustav sada se oslanja na fiskalizirane podatke iz eRačuna i eIzvještavanja.

To znači da je obračun PDV-a i dalje pravno utemeljen na Zakonu o PDV-u, ali je povezan s novim digitalnim sustavom.

Obveza PDV-a

Prema Zakonu o PDV-u, oporezivi događaj i obveza obračuna PDV-a nastaju u trenutku kada je isporuka dobara obavljena ili usluga izvršena.

Datum izdavanja računa/eRačuna sam po sebi ne određuje trenutak nastanka obveze, osim u iznimnoj situaciji kada se račun izdaje prije obavljene isporuke.

Primjerice, ako je usluga obavljena 30. siječnja, a eRačun izdan 2. veljače, obveza PDV-a nastaje u siječnju i mora biti uključena u PDV obrazac za siječanj.

Dakle, eRačun ne mijenja postojeće porezno pravilo, već način evidencije.

Pravo na odbitak pretporeza

Pravo na odbitak pretporeza i dalje nastaje kada porezni obveznik koji je u sustavu PDV-a, primi račun za isporuku ili uslugu koju mu je obavio porezni obveznik koji primjenjuje postupak oporezivanja prema naplaćenoj naknadi.

Pravo na pretporez nije uvjetovano time je li račun zaprimljen kao eRačun, već time jesu li ispunjeni zakonski uvjeti. Ako je račun odbijen kroz sustav eIzvještavanja, primatelj time daje izjavu da neće koristiti pravo na pretporez po tom računu.

Sustav eIzvještavanja time dobiva izravnu vezu s poreznim pravom, ali ne mijenja materijalna porezna pravila.

Ukidanje I-RA i U-RA knjiga

Od 1. siječnja 2026. također se ukida i obveza vođenja Knjige izdanih računa (I-RA) i Knjige ulaznih računa (U-RA).

To ne znači da poduzetnici više ne moraju voditi evidenciju, već da način vođenja evidencije više nije formalno propisan u obliku posebnih knjiga.

Porezni obveznik sada samostalno organizira evidenciju potrebnu za:

- pravilan obračun PDV-a

- ostvarivanje prava na pretporez

- usklađenje s fiskaliziranim podacima

Ukidanje OPZ-STAT-a

Isto tako, prestaje i obveza podnošenja OPZ-STAT obrasca za tuzemne transakcije.

Podaci o naplati eRačuna sada se dostavljaju mjesečno kroz sustav eIzvještavanja, umjesto godišnje kroz OPZ-STAT. Time se razdoblje izvještavanja skraćuje, a nadzor postaje kontinuiran.

Za transakcije s kupcima iz EU i trećih zemalja obveza eIzvještavanja u dijelu naplate se ne primjenjuje, jer je sustav vezan uz tuzemne fiskalizirane eRačune.

Kako eIzvještavanje izgleda na primjerima?

Scenarij 1 – Račun naplaćen u veljači

Poduzetnik je 15. siječnja 2026. izdao eRačun za uslugu obavljenu istog dana. Račun je naplaćen 12. veljače. U poreznom smislu obveza obračuna PDV-a nastaje 15. siječnja, na datum isporuke, i uključuje se u PDV obrazac za siječanj. Datum naplate na to nema utjecaja.

Međutim, naplata evidentirana u veljači stvara obvezu eIzvještavanja. Izdavatelj mora najkasnije do 20. ožujka dostaviti podatak o naplati tog računa. Ako ERP sustav automatski šalje podatke u trenutku knjiženja naplate, obveza je ispunjena bez dodatne mjesečne prijave. Sustav tako razdvaja porezni trenutak (isporuka) od operativnog trenutka (naplata), ali oba podatka postaju vidljiva Poreznoj upravi.

Scenarij 2 – Odbijeni eRačun

Poduzetnik je 15. siječnja 2026. izdao eRačun za uslugu obavljenu istog dana. Račun je naplaćen 12. veljače. U poreznom smislu obveza obračuna PDV-a nastaje 15. siječnja, na datum isporuke, i uključuje se u PDV obrazac za siječanj. Datum naplate na to nema utjecaja.

Međutim, naplata evidentirana u veljači stvara obvezu eIzvještavanja. Izdavatelj mora najkasnije do 20. ožujka dostaviti podatak o naplati tog računa. Ako ERP sustav automatski šalje podatke u trenutku knjiženja naplate, obveza je ispunjena bez dodatne mjesečne prijave. Sustav tako razdvaja porezni trenutak (isporuka) od operativnog trenutka (naplata), ali oba podatka postaju vidljiva Poreznoj upravi.

Scenarij 3 – Nema AMS adrese

Ako izdavatelj mora izdati eRačun, ali primatelj nema prijavljenu adresu u AMS-u, tehnički nije moguće poslati eRačun putem sustava razmjene. U tom slučaju račun se izdaje na drugi prihvatljiv način.

Unatoč tome, obveza eIzvještavanja i dalje postoji. Izdavatelj mora dostaviti podatke o toj isporuci kroz Sustav fiskalizacije, jer se radi o transakciji za koju postoji zakonska obveza izdavanja eRačuna. Nemogućnost razmjene ne znači izostanak porezne evidencije.

Obveza obračuna PDV-a i dalje nastaje prema datumu isporuke, a primatelj može ostvariti pravo na pretporez ako su ispunjeni zakonski uvjeti, neovisno o tehničkom obliku zaprimanja računa.

eIzvještavanje i obračun PDV-a od 2026. godine funkcioniraju unutar novog povezanog sustava u kojem su rokovi precizno definirani, a podaci vidljivi u stvarnom vremenu. Temeljna porezna pravila nisu se mijenjala – obveza PDV-a i dalje nastaje na datum isporuke, a pravo na pretporez ostvaruje se pod zakonskim uvjetima. Ono što se promijenilo jest način na koji se ti podaci evidentiraju, kontroliraju i usklađuju.

Rok do 20. u mjesecu postao je rok za eIzvještavanje, dok je zadnji dan u mjesecu sada porezni rok za predaju PDV obrasca. Ukidanje I-RA i U-RA knjiga te OPZ-STAT-a dodatno potvrđuje pomak s formalnih evidencija na sustav fiskaliziranih podataka.

Za poduzetnike to znači potrebu za jasnim internim procesima i pravodobnom razmjenom informacija s knjigovodstvom. Za knjigovođe to znači veću ulogu u kontroli i analizi podataka, a manje administrativnog unosa. Sustav više ne funkcionira po principu naknadnog usklađivanja, već kontinuiranog praćenja.